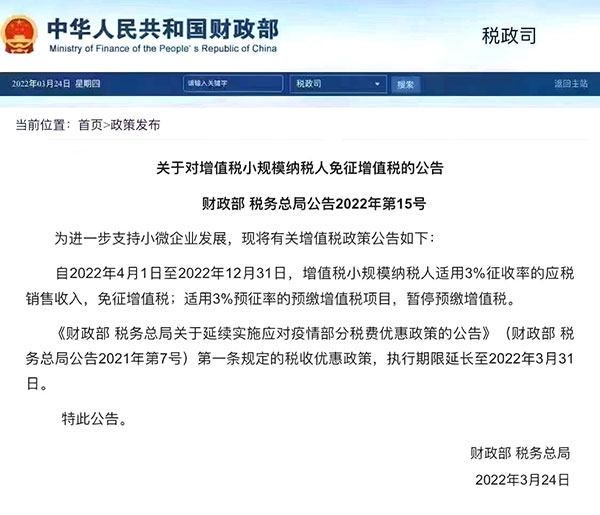

关于对税务总局公告2022年第15号增值税小规模纳税人免征增值税的公告的解读

关于新政解读及风险提示

一、期限:2022年4月1日-12月31日。

二、只针对小规模纳纳税人,一般纳税人不得享受。

三、小规模纳税人开普票一律免交增值税,无之前季度45万以内免税额度。

四、开票税率栏,不选0税率,直接选:免税。

五、小规模纳税人开专票不得免税,开专票税率为3% 。

六、征收率为5%的业务,比如不动产出租,不享受。

七、免的是增值税,所得税正常缴纳,符合小型微利企业的,应纳税所得额100万以内,税负2.5%,应纳税所得额100万-300万,税负5%。

八、注意连续滚动累计12个月开额不得超过500万,超过了强制升级为一般纳税人不得享受政策。

九、自然人代开增值税免税,个人所得税按政策正常征收。

新政策归纳:

1、小规模纳税人从4月1日开始恢复3%税率,取消1%税率。

2、普票享受免税政策,开具免税发票,开票时不要选择税率。

3、专票不免税,选择3%的税率开票。

4、小规模纳税人有房屋出租的是按5%开具发票并缴税。

5、这个优惠政策到2022年12月31日止。

下一篇:跨年发票的财税实务处理